این سوال در هر مرکز تحقیقات آیندهنگر در بانکهای بزرگ، بانکهای مرکزی، موسسات مالی، شرکتهای مشاورهای و کمیتههای دولتی در سراسر دنیا پرسیده شده است. کنسرسیوم R3CEV که توسط برخی از بانکهای بزرگ دنیا تامین مالی میشود، در تلاش برای پاسخ دادن به این سوال هستند. شرکتهای Goldman Sachs، McKinsey Consulting و Consumers همگی تحقیقات و گزارشهای خوبی در مورد این سوال ارائه دادهاند. دولت بریتانیا، سناتورهای آمریکا، کانادا، استرالیا و اتحادیه اروپا، همگی در این مورد تحقیقاتی را به انجام رساندهاند. بسیاری از استارتاپها هم، اوراق سفید در مورد نوآوریهای خود یا استفاده از فناوری بلاک چین منتشر میکنند که اغلب، سوالات مهم را اینگونه مطرح میکنند که ارتباط فناوری بلاک چین و خدمات مالی چگونه است؟

چهار زمینه عمده مطالعات ارتباط فناوری بلاک چین و خدمات مالی

۱- زیر ساخت برای معاملات بینالمللی

همانطور که همه میدانیم، انقلاب دیجیتال به طول کامل رسانهها را تغییر داده است. رسانهها در دهههای ۱۹۷۰ و ۱۹۸۰ برای استفاده پایگاه دادههایشان و در دهه ۱۹۹۰ برای طراحی صفحات وبسایتشان از فناوری دیجیتال استفاده کردند، و در هزاره جدید به برنامههای تلفن همراه مهاجرت کردند. درنتیجه انقلاب دیجیتال، روی صنعت خدمات مالی هم تاثیرگذار بوده است و البته که موسسات مالی شروع به استفاده از کامپیوتر کردند.

اما انقلاب دیجیتال هنوز به طور کامل مبادلات بینالمللی را تغییر نداده است. Western Union اسم بزرگی را یاد آوری میکند مبنی بر اینکه همان کاری را انجام میدهند که همیشه انجام میدادند. مانند ارسال پول به خاج از مرزهای یک کشور که بانکها همچنان از زیرساختهای پیچیده برای معاملات بسیار ساده استفاده میکنند.

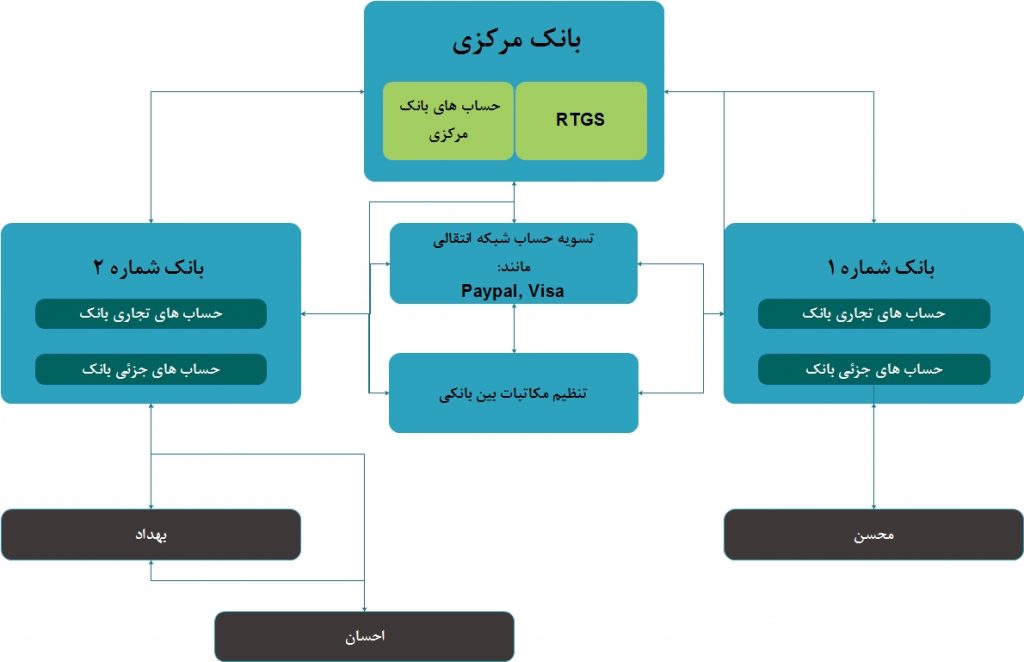

اینفوگرافیکی که توسط Richard Gendal Brown تهیه شده است، نشان میدهد که زیرساختها و واسطهها در بانکداری بینالمللی همان چیزی است که از دهه ۱۹۷۰ انجام میشد. این معماری، نتیجه صنعت خدمات مالی است که از پایگاههای داده خصوصی با امنیت بالا استفاده میکند. دیجیتالسازی بدان معنا است که مرتبسازی اطلاعات تنها در پایگاههای داده خصوصی با سرعت بالاتر انجام میشود. فناوری بلاک چین این امکان را میدهد که موسسات مالی بتوانند با یکدیگر ارتباط مستقیم داشته باشند، بدون آنکه بانکی بهعنوان واسطه عمل کند و از طرفی امنیت تراکنشها تامین شود.

مؤسسات مالی رقیب میتوانند از این پایگاه داده برای پیگیری تراکنشها، شفافسازی و حل و فصل معاملات، بدون نیاز به حضور پایگاه داده مرکزی یا سیستم مدیریتی استفاده کنند. بانکها میتوانند روابط دیجیتال بین خودشان را به گونهای رسمی و امن کنند که تا قبل آن امکانپذیر نبود. این یعنی، مکاتبات مربوط به توافقات بانکی و RTGS میتواند بسیار کاهش یابد. معاملات ممکن است بین دو طرف، براساس ارتباط P2P صورت پذیرد.

۲- در نظر گرفتن ارزهای دیجیتال به عنوان دارایی

قبل از بیت کوین، دیجیتال به معنی ضعف و نقص نبود. اما واقعیت این است که هر چیز دیجیتالی را میتوان با یک کلیک کپی کرد. با نگاهی به صنعت موسقی و فروش آلبوم میتوان سریعا متوجه موضوع شد. اما کار جدیدی که بیت کوین انجام داد این بود که یک کد دیجیتالی ایجاد کرد که غیر قابل کپی است. بنابر این، برای اولین بار از زمانی که بیت و بایت خلق شد، راهی معرفی شد که مالکیت چیزی دیجیتال غیر قابل کپی کردن باشد. این موضوع باعث ارزش یافتن کدهای دیجیتالی شد. تا به امروز، بیت کوین به دلیل توان و ظرفیت بلاک چین جهت جلوگیری از دوبرابر شدن هزینهها و ایجاد سکههای تقلبی، ارزش پیدا کرده است. با در نظر داشتن این موضوع، توسعه دهندگان بیت کوین، پیشروان سکههای رمزنگاری شده هستند که میتواند به عنوان سهام در یک شرکت عمل کند. رمزها بیانگر اطلاعاتی است که چه کسی حق مالکیت و کلید دسترسی به ارز رمزپایه را خواهد داشت.

۳- حکومت و بازار

این قابلیت، فراتر از استفاده در معاملات خواهد بود. برای مثال شرکت Nasdaq، یکی از اولینهایی بود که پلتفرمی را ساخت تا شرکتهای خصوصی را قادرسازد موضوعات و مبادلات خود را از طریق بلاک چین به اشتراک بگذارند. از دیگر توسعهدهندگان، برنامهنویسان ابزارهای مالی هستند که میتوانند برای فعالیتهای شرکتهای بزرگ و تجارتهای محلی، پیش برنامههایی را تولید کنند. در سال ۲۰۱۶، یک پروژه بلاک چین که The DAO نامیده میشد، با هدف شبیهسازی یک بازار ارز رمزپایه، بلاک چین اتریوم را راهاندازی کردند. بهطور کلی، میزان درصد مشارکت شما در یک حکومت، بیان کننده میزان سرمایهای است که به همان میزان درصد، حق رای خواهید داشت. این موضوع تعیین میکند که کل سرمایه یک حکومت چگونه بخواهد خرج شود.

۴- مقررات گزارش و انطباق

بلاک چین میتواند به عنوان یک سیستم ثبت کننده کاملا شفاف و در دسترس برای تنظیم کنندهای مالی مورد استفاده قرار گیرد. همچنین میتواند برای تایید معاملات قانونی که مطابق با گزارشهای نظارتی است، استفاده شود. به عنوان مثال، بانکها باید تعهداتشان را به سازمانهایی مثل FinCEN گزارش دهند. هر زمانی که معاملات مجازشان بیش از ۱۰ هزار دلار شود، باید اطلاعات آن را به FinCEN گزارش دهند تا آن را در پایگاهداده جهت مبارزه با پول شویی ذخیره کنند.

۵- شفافسازی از طریق ارتباط بلاک چین و خدمات مالی

اوراق سفید در تجارت جهانی، چهارچوب زمانی خاصی برای شفافسازی و حل و فصل یک معامله که تحت عنوان «T+3» شناخته میشود، بهکار میبرد. T+3 به معنی آن است که تا سه روز بعد از تجارت، معامله باید حل و فصل شده باشد. با فناوری بلاک چین، کل چرخه تجارت، شفاف و قابل حل و فصل خواهد بود. با دارایی دیجیتال، تجارت به گونهای قابل اجرا است که کلیدهای ارزهای رمزپایه و مالکیت دیجیتال میتوانند معوقات پس از تجارت و ریسک همکاری تجاری را کاهش دهند.

۶- حسابداری و حسابرسی

در حالی که اکثریت پایگاهدادهها ، فقط قابلیت نمایش دادهها برای برهه زمانی کوتاه دارند، پایگاه دادههای بلاک چین خودش از تاریخچه معاملات ساخته شده است. بلاک چین پایگاه دادهای با زمینهای از تاریخ خودش و یک سیستم ضبط خودکار را به همراه دارد. نتایج آن برای حسابداری و حسابرسی بسیار تاثیر گذار خواهد بود.

حال که متوجه شدید ارتباط فناوری بلاک چین و خدمات مالی چگونه است، در صورتی که مایل به خرید ارزهای دیجیتال معتبر میباشید، میتوانید برای خرید از مجموعه اول پرداخت کمک بگیرید.

نظرات کاربران